Spis treści

Co to jest numer faktury uproszczonej na paragonie?

Numer faktury uproszczonej, który odnajdziesz na paragonie, jest w istocie numerem identyfikacyjnym tego paragonu fiskalnego. Dzieje się tak, ponieważ paragon, spełniając konkretne wymogi, nabiera statusu faktury uproszczonej. Co składa się na te wymogi?

- paragon musi zawierać numer NIP nabywcy,

- wartość transakcji nie może przekraczać kwoty 450 zł lub równowartości 100 euro.

W takim przypadku, numer, który widzisz na swoim paragonie fiskalnym, automatycznie staje się numerem identyfikacyjnym faktury uproszczonej, co czyni całą procedurę niezwykle prostą i intuicyjną.

Jakie dane zawiera paragon fiskalny z numerem faktury uproszczonej?

Paragon fiskalny, który jednocześnie pełni funkcję faktury uproszczonej, wymaga uwzględnienia kilku kluczowych informacji identyfikacyjnych. Przede wszystkim, musi zawierać datę wystawienia. Oprócz niej, niezbędna jest pełna nazwa, bądź imię i nazwisko, sprzedawcy, a także jego numer identyfikacji podatkowej (NIP). Jeśli nabywca udostępnił swój NIP, on również powinien widnieć na dokumencie. Ponadto, taki paragon musi precyzyjnie opisywać przedmiot transakcji. Nie może zabraknąć informacji o kwocie do zapłaty, z wyszczególnionym podatkiem VAT. Istotny jest również unikalny numer identyfikujący dokument, który w tym przypadku staje się jednocześnie numerem faktury uproszczonej. Reasumując, paragon pełniący funkcję faktury zawiera więc niezbędne dane zarówno sprzedawcy, jak i – jeśli podane – nabywcy, szczegółowy opis dokonanej transakcji wraz z jej kosztem, informacją o VAT, a sam numer paragonu jest tożsamy z numerem faktury.

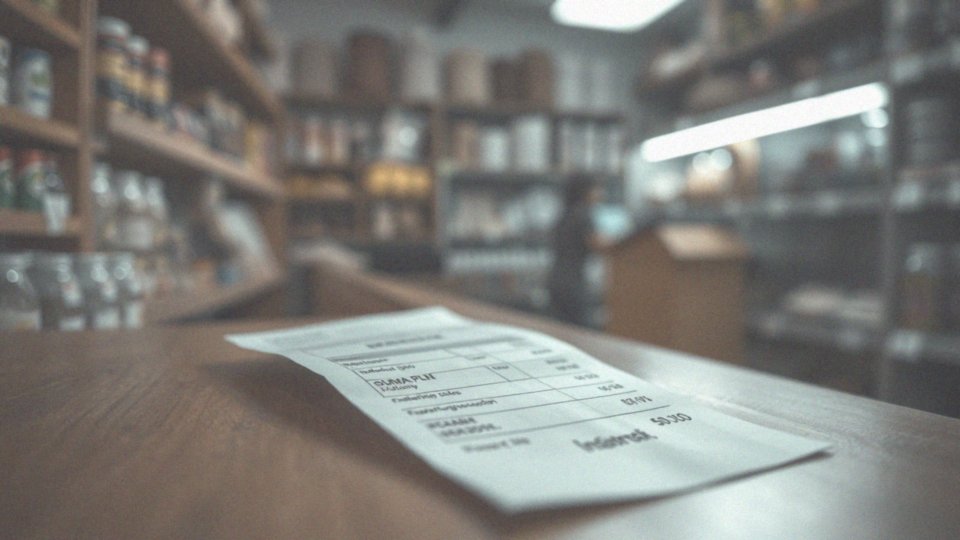

Gdzie znajduje się numer faktury uproszczonej na paragonie?

Numer faktury uproszczonej, nierzadko tożsamy z numerem paragonu, zwykle widnieje w dolnej części paragonu fiskalnego. Najczęściej znajduje się on parę linijek pod napisem „SUMA PLN”. Warto go wypatrywać pod kwotą brutto, ale nad numerem kasy oraz identyfikatorem kasjera. Co ciekawe, paragony z kas samoobsługowych mogą ten numer oznaczać skrótem „nr wyd.”. Takie rozmieszczenie ułatwia szybką lokalizację tego istotnego identyfikatora, który jest niezmiernie ważny dla potrzeb księgowości i precyzyjnej identyfikacji transakcji.

Jakie informacje są wymagane na fakturze uproszczonej?

Jakie informacje powinna zawierać faktura uproszczona? Aby spełniała swoją rolę, taka faktura musi zawierać kilka podstawowych elementów. Kluczowa jest przede wszystkim data jej wystawienia. Nie może również zabraknąć danych identyfikacyjnych sprzedawcy, czyli jego nazwy (lub imienia i nazwiska, jeśli to osoba fizyczna), adresu oraz numeru NIP. Jeżeli nabywca podał swój NIP, on także musi być uwzględniony na dokumencie. Oprócz tych danych, konieczne jest precyzyjne określenie nazwy towaru lub usługi będącej przedmiotem transakcji, a także kwota należności, uwzględniająca podatek VAT. Wszystkie te informacje gwarantują, że faktura jest kompletna i prawidłowa.

Kiedy faktura uproszczona może być zastąpiona paragonem fiskalnym? Paragon może pełnić rolę faktury uproszczonej, pod warunkiem spełnienia określonych wymogów. Najważniejszym z nich jest limit wartości transakcji – kwota brutto nie może przekroczyć 450 zł lub równowartości 100 euro. Dodatkowo, istotne jest, by paragon zawierał NIP nabywcy, jeśli ten dokonuje zakupu jako przedsiębiorca i go udostępnił. Spełniając te warunki, paragon zyskuje status pełnoprawnej faktury uproszczonej, akceptowanej przez organy podatkowe. W praktyce, paragon fiskalny z NIP nabywcy może zastąpić fakturę uproszczoną, gdy wartość transakcji nie przekracza wspomnianych 450 zł (lub 100 euro). Takie rozwiązanie znacząco upraszcza proces księgowy zarówno dla sprzedawcy, jak i nabywcy, eliminując konieczność wystawiania dodatkowej faktury – paragon z NIP i spełnionym limitem kwotowym staje się wystarczającym dokumentem. Co więcej, numer paragonu, w sytuacji gdy spełnia on wymogi faktury uproszczonej, staje się jej numerem identyfikacyjnym. To znaczne uproszczenie wynika z faktu, że paragon jest traktowany jako pełnoprawny dokument księgowy, co przyspiesza i ułatwia identyfikację transakcji w systemach księgowych. W ten sposób, jeden numer odnosi się do całej operacji, niezależnie od jej formy – paragonu czy faktury uproszczonej.

Jak zatem przedsiębiorca może uzyskać paragon z NIP-em? Wystarczy, że poinformuje o tym sprzedawcę jeszcze przed dokonaniem zakupu. Sprzedawca ma obowiązek umieścić NIP nabywcy na paragonie, o ile ten o to poprosi. Należy jednak pamiętać, że taki paragon z NIP pełni funkcję faktury uproszczonej tylko wtedy, gdy wartość transakcji nie przekracza wspomnianego limitu 450 zł (lub 100 euro). To duże ułatwienie dla przedsiębiorców, które pozwala sprawniej rozliczać koszty.

Warto również wiedzieć, jakie przepisy regulują wystawianie faktur uproszczonych. Kwestię tę reguluje ustawa o podatku od towarów i usług (VAT), która precyzuje, jakie dane powinna zawierać faktura uproszczona, kiedy można ją wystawić oraz jakie warunki musi spełniać paragon, aby mógł być traktowany jako jej odpowiednik. Zrozumienie tych regulacji jest kluczowe dla prawidłowego dokumentowania transakcji i uniknięcia problemów z organami skarbowymi.

Ostatecznie, numer faktury uproszczonej, często tożsamy z numerem paragonu, znacząco usprawnia proces ewidencji i księgowości. Umożliwia on jednoznaczną identyfikację każdej transakcji, co pozwala na szybkie przyporządkowanie jej do właściwych pozycji w księgach rachunkowych. Co więcej, ułatwia to kontrole i audyty, ponieważ numer faktury uproszczonej stanowi unikalny klucz dostępu do szczegółowych informacji o danej operacji. W rezultacie, korzystanie z numeru faktury uproszczonej podnosi efektywność i precyzję procesów księgowych.

Jakie warunki musi spełniać faktura uproszczona, aby być paragonem fiskalnym?

Aby paragon fiskalny mógł pełnić rolę faktury uproszczonej, należy pamiętać o kilku istotnych kwestiach:

- wartość brutto na paragonie nie może przekraczać 450 zł (ok. 100 euro),

- jeśli nabywca prowadzący działalność gospodarczą i rozliczający VAT zamierza wykorzystać paragon jako fakturę uproszczoną, konieczne jest podanie numeru NIP sprzedawcy jeszcze przed finalizacją transakcji.

Spełnienie tych dwóch warunków – paragon zawierający NIP nabywcy oraz mieszczący się w dopuszczalnym limicie kwotowym – powoduje, że automatycznie zyskuje on status faktury uproszczonej. Reasumując, kluczowe są: NIP nabywcy oraz kwota nieprzekraczająca 450 zł.

Jak paragon pełni rolę faktury uproszczonej?

Paragon z NIP-em nabywcy pełni rolę faktury uproszczonej – pod warunkiem, że wartość brutto na nim widniejąca nie przekracza 450 zł (lub równowartości 100 euro). To istotne uproszczenie, umożliwiające zaliczenie wydatku do kosztów uzyskania przychodu. Co więcej, daje ono możliwość odliczenia podatku VAT, o ile nabywca posiada do tego stosowne uprawnienia. W konsekwencji, częste generowanie odrębnej faktury VAT staje się zbyteczne, co stanowi niemałe udogodnienie.

Dlaczego numer paragonu jest identyfikatorem faktury uproszczonej?

Numer paragonu zawierający NIP nabywcy i dokumentujący transakcję o wartości do 450 zł (lub 100 euro) funkcjonuje w księgowości jako numer faktury uproszczonej. W takiej sytuacji staje się kluczowy dla identyfikacji i zaksięgowania konkretnej transakcji, co znacząco usprawnia jej odnalezienie w systemie. To z kolei ma fundamentalne znaczenie dla zachowania precyzji w rozliczeniach.

Jak klient przedsiębiorca może uzyskać paragon z numerem NIP?

Aby otrzymać paragon fiskalny z numerem NIP, pełniący funkcję faktury uproszczonej, należy poinformować o tym sprzedawcę *zanim* dokonasz płatności. Wówczas sprzedawca jest zobowiązany do umieszczenia Twojego numeru identyfikacji podatkowej na paragonie. Pamiętaj, że istotnym warunkiem uzyskania takiego dokumentu jest wyraźna prośba klienta skierowana do sprzedawcy przed finalizacją transakcji.

Jakie przepisy dotyczą wystawiania faktur uproszczonych?

Przepisy dotyczące faktur uproszczonych reguluje ustawa o podatku od towarów i usług, powszechnie znana jako ustawa o VAT. To właśnie w niej znajdziemy szczegółowe wytyczne, jakie dane taka faktura musi zawierać. Ustawa precyzuje również warunki, w jakich przedsiębiorca może posłużyć się uproszczoną wersją zamiast pełnej faktury VAT, co stanowi znaczące uproszczenie dla wielu z nich.

Jak numer faktury uproszczonej wspiera ewidencję i księgowość?

W księgowości numer faktury uproszczonej odgrywa kluczową rolę, umożliwiając bezbłędną identyfikację każdej transakcji. To właśnie dzięki niemu dział finansowy może sprawnie przyporządkować dany zakup do właściwego dokumentu. Ma to szczególne znaczenie przy rozliczaniu podatku VAT i tworzeniu plików JPK_VAT, gdzie precyzyjne odnalezienie numeru faktury jest niezbędne do utrzymania porządku w dokumentacji księgowej. Właściwa identyfikacja numeru faktury chroni przed pomyłkami w rozliczeniach z fiskusem. W systemach księgowych stanowi on unikalny identyfikator, który pozwala na:

- błyskawiczne wyszukiwanie dokumentów,

- weryfikację poprawności wprowadzonych danych,

- generowanie raportów i analiz.

W efekcie, księgowanie staje się efektywniejsze, a kontrola nad finansami firmy – dokładniejsza.